FAQ´S DA SEMANA…

Quotizações de Associações Empresariais (art.º 44 do CIRC)

1 – Qual a majoração das quotizações pagas a associações empresariais?

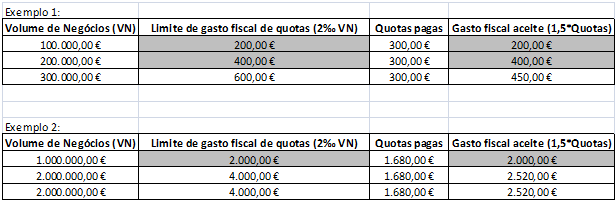

São consideradas as despesas suportadas, em valor correspondente a 150% do seu total, as quotizações pagas, com o limite de 2‰ do volume de negócios.

Assim, são aceites como gasto fiscal do período de tributação, para efeitos da determinação do lucro tributável, o valor correspondente a 150% do total das quotizações pagas pelos associados a favor da AICCOPN, com o limite de 2‰ do volume de negócios respetivo.

2 – Como operacionalizar a dedução dos valores pagos de quotizações de associações empresariais?

A majoração de 50%, é deduzida no quadro 07 do Modelo 22 no campo 774- benefícios fiscais.

Também terá que ser preenchido o campo 407 do quadro 4 do anexo D do Modelo 22 com o valor base das quotizações.

Exemplos:

Para mais informação, contacte os Serviços da AICCOPN:

T: +351 22 340 22 00 | geral@aiccopn.pt

19/12/2019