Nota Conjuntura de Maio

i) face à média do 4º trimestre de 2005, no 1º quadrimestre de 2005 o consumo mensal de cimento aumentou 8%,

ii) no 1º trimestre de 2005 a produção de obras de engenharia aumentou 0,1%, sendo a alavanca do consumo de cimento,

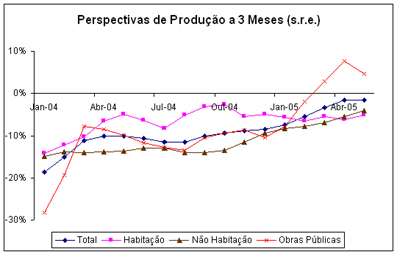

iii) neste segmento, porém, ao contrário dos últimos meses, em Maio quer as perspectivas de produção quer de investimento diminuíram. Tal está em linha com a redução do ritmo de lançamento de novas obras públicas, o que pode ser prenúncio de nova queda de actividade no futuro próximo.

A evolução do consumo do cimento alimenta a ideia de que a produção do sector pode estar a ter um comportamento mais favorável face ao sucedido nos últimos meses de 2004. Com a excepção do mês de Fevereiro, no qual ocorreu uma quebra mensal de 3,7%, o consumo do cimento aumentou sustentadamente, tendo no 1º quadrimestre de 2005 sido 8% superior ao consumo do 4º trimestre de 2004.

Em contrapartida, tomando por comparação o 1º quadrimestre de 2004, o cenário é inverso, sinal de que o presente fôlego não atinge os níveis desse período, face ao qual a taxa de variação homóloga acumulada é de -4,1%.

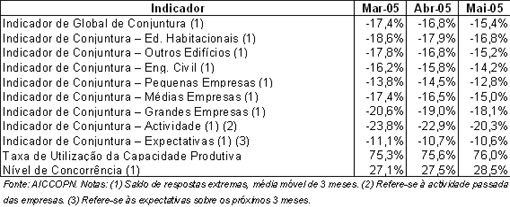

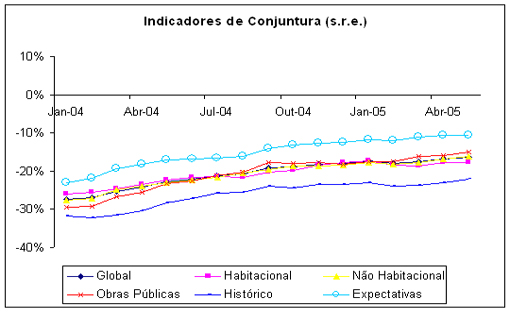

Para as empresas, a crise continua, não havendo avanços significativos no clima económico sectorial, medido pelo Indicador Global de Conjuntura da AICCOPN. Este indicador melhorou 0,4 pontos percentuais (p.p.) abrandando face à evolução dos últimos meses [1].

No que respeita às empresas que se dedicam ao segmento habitacional, subsiste um clima de pessimismo, traduzido num indicador global de -17,8%. Isso não constitui surpresa pois mantêm-se das condições de mercado, nomeadamente as relativas ao arrendamento. Relativamente a Abril, a carteira de encomendas não sofreu alterações. Tendo em conta que, face ao último trimestre de 2004, no 1º trimestre de 2005 o número de novas licenças para habitação caiu 3,2% [2], reduzindo-se em 8% [3] o número de novos fogos licenciados, compreende-se que não haja espaço para uma inversão de expectativas. Sendo a insuficiência da procura o principal obstáculo à actividade empresarial (citado por 74% das empresas), são negativas as perspectivas de evolução dos preços para os próximos 3 meses, o que reforça as dificuldades financeiras das empresas. No caso das que se dedicam ao mercado habitacional, o indicador de situação financeira situou-se em -18,8%, 4,8 p.p. abaixo do valor observado no final do ano 2004.

Por sua vez, as empresas com actividade no segmento de obras públicas têm sido o sustentáculo do nível da actividade sectorial, sendo no comportamento deste subsector que se pode encontrar fundamento para a variação do consumo do cimento, mercê de uma ligeira recuperação da produção face ao 4º trimestre de 2004 (+0,1% [4]). O índice de produção publicado pelo INE revela variações mensais positivas no período de Janeiro a Março deste ano. Em contrapartida há uma clara desaceleração do ritmo de novas adjudicações, o que poderá vir a constituir um obstáculo à subida sustentada da produção de obras de engenharia. Isso mesmo parece poder resultar das perspectivas para os próximos 3 meses. Ao contrário dos demais meses de 2005, em Maio as perspectivas de produção reduziram-se (apesar de se manterem em terreno positivo, com um indicador de 4,6%), sendo essa variação corroborada pelas perspectivas de investimento (cujo indicador se situou em -25,6%, perdendo 2,3 p.p face ao mês anterior).

Assim, tal como a anterior melhoria das perspectivas a 3 meses veio a traduzir-se num aumento do nível de produção, este primeiro sinal de degradação de expectativas futuras (ao qual se juntam outros sinais como a redução do lançamento de novas obras) pode significar que se está perante um impulso de curto prazo, sem sequência futura.

Neste caso, o plano de investimentos que o Governo prometeu anunciar até ao Verão será o factor que poderá confirmar ou infirmar essas expectativas.

Pode descarregar o documento completo aqui.