Nota de Conjuntura de Dezembro

Ideias-chave:

i) em 2005 a procura do sector da construção caiu 4,5%,

ii) o ano teve duas fases, uma de melhoria, até Maio, e outra de forte queda até ao final do ano,

iii) recessão foi comum a todos os segmentos, sendo mais grave no habitacional e entre as pequenas empresas.

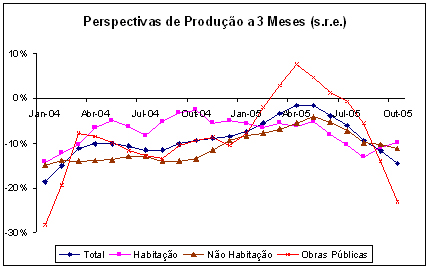

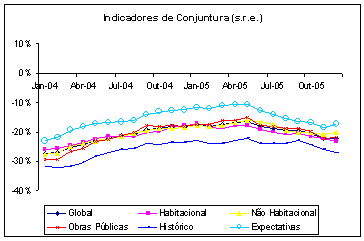

Ao longo de 2005 houve uma evolução negativa da conjuntura do sector da construção. Findo o ano, as expectativas dos empresários degradaram-se em 4,2 pontos percentuais, contrariando a tendência de descompressão que sentiu ao longo de 2004.

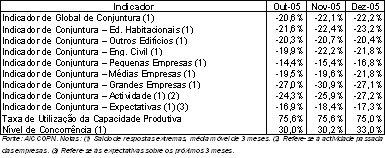

O segmento habitacional e as pequenas empresas foram os mais afectados, tendo os respectivos indicadores de conjuntura caído 5,5 pontos no primeiro caso e 5,9 pontos no segundo. Porém, nenhum segmento melhorou a sua posição face a 2004, tendo o sentimento económico se degradado quer no caso das obras públicas (-3,6 pontos) quer nas obras de edifícios não residenciais (-2,0 pontos).

Na realidade, a história do ano desenvolveu-se em duas etapas bem distintas: uma até Maio e outra desde então até Dezembro. Na primeira os empresários da construção acompanharam a evolução da economia do sector, melhorando as suas expectativas, reflectindo a subida da procura (medida pela FBCF em construção) ao longo do 1º e 2º trimestres. Efectivamente, o Indicador Global de Conjuntura, apurado com base no inquérito mensal à construção, realizado pela AICCOPN, subiu 1,6 pontos nessa primeira parte do ano, a par da subida de 1,5% da FBCF, ao longo do 1º semestre.

Em contrapartida, na segunda parte do ano, o comportamento foi inverso, com a perda de confiança de 5,9 pontos a ser plenamente justificada pela queda da procura em 4,4% entre o 2º e o 3º trimestres de 2005.

Tal correlação entre a evolução das expectativas empresariais e a procura permite, perante a contínua perda de confiança registada ao longo do 4º trimestre, antecipar que no último trimestre do ano a FBCF em construção tenha tido uma nova redução levando a que, no cômputo total do ano, o sector da construção tenha tido uma queda da procura na ordem dos 4,5%, face a 2004. Esta estimativa é mais gravosa do que o que se antecipava inicialmente, sendo mesmo substancialmente pior que a última previsão da Comissão Europeia, que era de -3,6%.

Independentemente da magnitude, os dados quantitativos sustentam a ideia de recessão sectorial, nomeadamente o consumo do cimento que, em Outubro, já atingia uma taxa de variação homóloga acumulada de -3,1% e a conclusão de edifícios habitacionais que, no fim do 3º trimestre, observava uma queda homóloga acumulada de 11,3%, sendo essa percentagem de -21,7% no caso da conclusão de edifícios não habitacionais. Quanto às obras públicas, apesar de no final do 3º trimestre as encomendas terem tido um aumento homólogo na ordem dos 7,2%, os índices de produção persistem em cair, com uma taxa de variação média anual de -3,9% em Outubro último.

2005 foi um ano marcado pelas eleições legislativas e autárquicas, pelo anúncio de um pacote plurianual de investimentos, totalizando 25 mil milhões de euros, pelo desbloquear dos projectos da Ota e do TGV e pela aprovação da reforma da lei do arrendamento. No entanto, para o sector da construção civil e obras públicas, a recessão perseverou, havendo o receio de que 2006 seja mais um ano a somar aos anteriores cinco anos recessivos. A Comissão Europeia prevê isso mesmo, sendo que, como a AICCOPN tem vindo a referir persistentemente, só será possível inverter tal trajectória já em 2006 se, por um lado, se criarem condições de atractividade para o investimento na reabilitação do parque habitacional arrendado e actualmente degradado, nomeadamente via incentivos ao investimento que contrariem a lógica da lei do arrendamento aprovada, cujo pendor proteccionista retira viabilidade financeira a tais investimentos. Por outro lado, torna-se necessário avançar com um conjunto de obras públicas de menor dimensão, realizáveis no curto prazo, já que as grandes obras públicas em pipeline só terão início em 2009/2010.