Síntese de Conjuntura do Sector da Construção – Setembro 2004

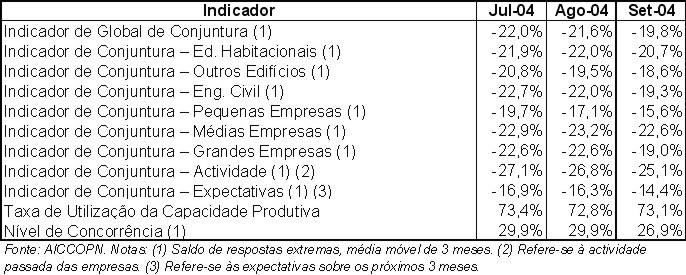

Em Setembro, os indicadores de conjuntura registaram uma recuperação das expectativas dos empresários da construção civil e obras públicas, em todos os segmentos de actividade e em todos os escalões de dimensão empresarial, não obstante o Indicador Global de Conjuntura permanecer em território negativo (-19,8%[1]). A evolução registada deveu-se essencialmente às melhorias ocorridas no indicador do segmento das obras públicas, no das grandes empresas e no de expectativas que, face ao mês anterior, subiram 2,7, 3,6 e 1,9 pontos percentuais (p.p.), respectivamente.

O mercado das obras públicas parece assim ressurgir, após a forte contracção sentida em 2002 e 2003, apresentando, no primeiro semestre, um crescimento homólogo das novas encomendas[2] superior a 50% e das adjudicações superior a 30%. A isso acresce uma forte expectativa de aumento de obras públicas inscritas no PIDDAC para 2005. Neste sentido, em Setembro, no segmento das obras públicas, verifica-se um aumento de 4,5 p.p. da carteira de encomendas, uma diminuição da pressão sobre as margens de 2,9 p.p., um aumento das perspectivas de produção a três meses de 3,0 p.p. e um aumento de 5,1 p.p. das intenções de investimento em equipamento produtivo.

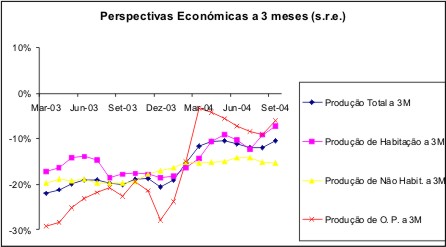

Quanto ao mercado habitacional, apesar da diminuição da carteira de encomendas nos últimos dois meses, as projecções dos empresários quanto à produção a 3 meses registou uma melhoria de 40% face que se registava no final do 2º trimestre deste ano, situando-se o indicador1 em -7,3% (sendo este o valor menos negativo registado nos últimos 2 anos). A este facto não serão alheias as expectativas de que uma maior liberalização do mercado do arrendamento provoque um aumento da necessidade de execução de obras de reabilitação.

O potencial de reabilitação urbana existente no mercado do arrendamento é de 400 mil fogos, ou seja, dos 721 mil fogos arrendados, 55,4% necessitam de obras de reabilitação, das quais cerca de 22% são grandes ou muito grandes. É sem dúvida um parque habitacional muito degradado e cuja recuperação vai depender de dois factores essenciais: da taxa de comparticipação no investimento assegurada pelo Reabilita [1] (a qual é omissa no Ante-Projecto de Decreto-Lei) e das garantias dadas quanto à rentabilidade futura do investimento, isto é, quanto ao aumento da renda pós obras de reabilitação e respectiva emissão do respectivo certificado de habitabilidade.

Após a forte contracção que o sector vem a sentir desde 2002, o cenário conjuntural mudou, admitindo-se assim que, em 2005, se possa começar a sentir alguma retoma no sector da construção civil e obras públicas, tendo para tal que se confirmar o aumento das obras de reabilitação (invertendo a actual tendência de queda) e a concretização do investimento público em construção que tem sido alvo de concurso. A este nível forma-se a expectativa de que se observe uma orientação da política orçamental para o crescimento equilibrado da economia, com reflexos positivos na dotação do PIDDAC para 2005 (após dois anos que significaram uma queda acumulada de mais de 20%).